Hai algún tempo, Yellen visitou China, dise que asumiu moitas "tarefas", e os medios estranxeiros axudaron a resumir unha delas: "convencer aos funcionarios chineses de que Estados Unidos, en nome da seguridade nacional, impide que China obteña tecnoloxía sensible como os semicondutores e unha serie de medidas non pretenden prexudicar a economía chinesa".

Foi no ano 2023, os Estados Unidos lanzaron unha prohibición á industria de chips chinesa durante nada menos que unha ducia de roldas, a lista de entidades con empresas e particulares continentais superou os 2.000, o contrario tamén pode xurdir unha razón tan grandiosa, conmovedora, é simplemente "el realmente, choro ata a morte".

Quizais os propios estadounidenses non puidesen soportar velo, o que axiña foi afectado por outro artigo no New York Times.

Catro días despois de que Yellen abandonase a China, Alex Palmer, un coñecido reporteiro chinés nos círculos de medios estranxeiros, publicou un artigo no NYT no que se describía o bloqueo estadounidense dos chips, que estaba escrito directamente no título: Isto é un acto de guerra.

Alex Palmer, graduado de Harvard e primeiro bolseiro Yanjing da Universidade de Pequín, leva moito tempo cobrindo temas de China, incluíndo Xu Xiang, o fentanilo e TikTok, e é un vello coñecido que feriu os sentimentos do pobo chinés. Pero conseguiu que os estadounidenses lle dixeran a verdade sobre o chip.

No artigo, un dos enquisados afirmou sen rodeos que «non só non permitiremos que China faga ningún progreso tecnolóxico, senón que reverteremos activamente o seu nivel tecnolóxico actual» e que a prohibición dos chips «esencialmente trata de erradicar todo o ecosistema tecnolóxico avanzado de China».

Os estadounidenses adoptaron a palabra «erradicar», que comparte o significado de «exterminar» e «desarraigar», e adoita mencionarse diante do virus da varíola ou dos cárteles mexicanos da droga. Agora, o obxecto da palabra é a industria de alta tecnoloxía chinesa. Se estas medidas teñen éxito, poderían afectar o progreso da China durante unha xeración, predín os autores.

Calquera que queira comprender o alcance da guerra só terá que mastigar repetidamente a palabra erradicar.

01

Guerra en aumento

O dereito da competencia e o dereito da guerra son, en realidade, dúas cousas completamente diferentes.

A competencia empresarial é unha competencia dentro dun marco legal, pero a guerra non é o mesmo, o opoñente case non ten en conta ningunha regra ou restrición, fará calquera cousa para acadar os seus propios obxectivos estratéxicos. Especialmente no campo das fichas, os Estados Unidos poden incluso cambiar constantemente as regras: te adaptas a un conxunto, substitúe inmediatamente por un novo para tratar contigo.

Por exemplo, en 2018, o Departamento de Comercio dos Estados Unidos sancionou a Fujian Jinhua mediante unha "lista de entidades", o que levou directamente á suspensión da produción desta última (que agora retomou o traballo); en 2019, Huawei tamén foi incluída na lista de entidades, o que restrinxiu ás empresas estadounidenses a subministrarlle produtos e servizos, como software EDA e o GMS de Google.

Tras comprobar que estes medios non podían "eliminar" por completo a Huawei, Estados Unidos cambiou as regras: a partir de maio de 2020, comezou a esixir que todas as empresas que empregaban tecnoloxía estadounidense subministrasen a Huawei, como a fundición de TSMC, o que levou directamente ao estancamento de Hisiculus e á forte contracción dos teléfonos móbiles de Huawei, o que supuxo máis de 100.000 millóns de yuans de perdas para a cadea industrial chinesa cada ano.

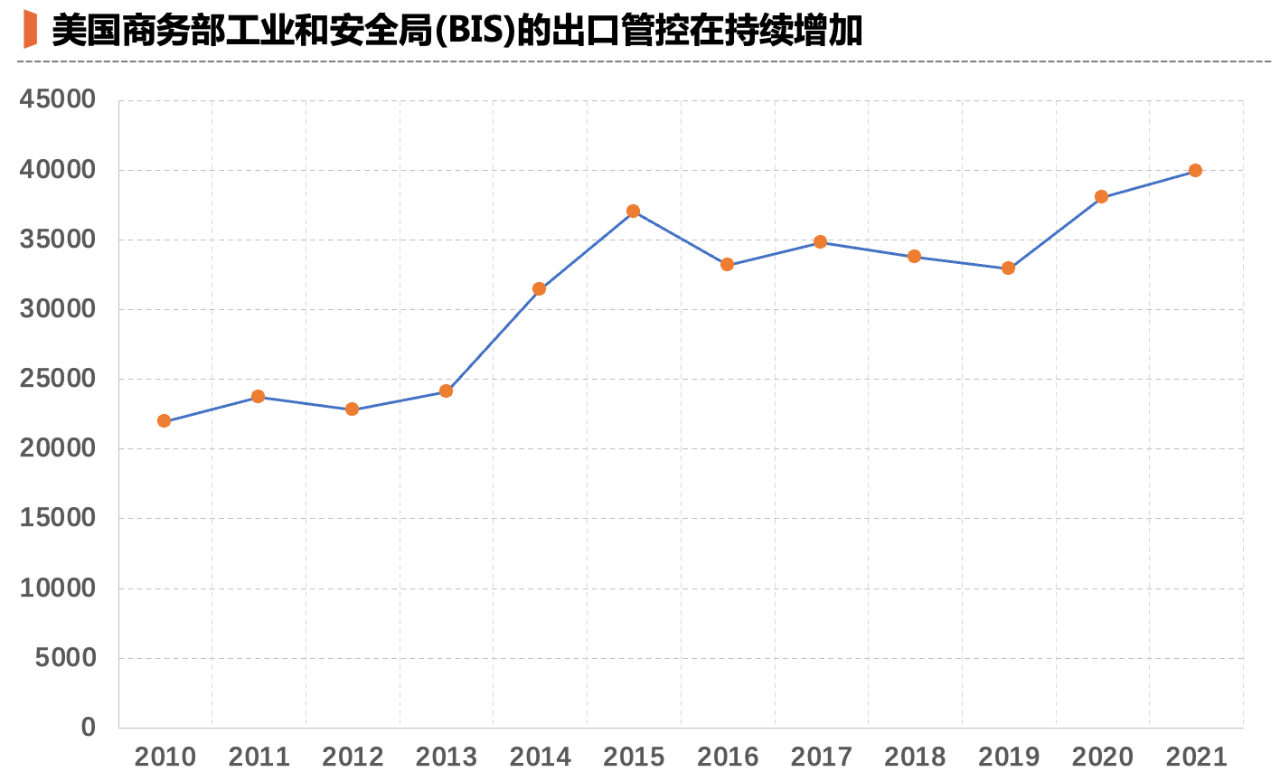

Despois diso, o goberno de Biden aumentou o obxectivo de potencia de fogo de "empresa" a "industria", e un gran número de empresas, universidades e institucións de investigación científica chinesas foron incluídas sucesivamente na lista de prohibicións. O 7 de outubro de 2022, a Oficina de Industria e Seguridade (BIS) do Departamento de Comercio dos Estados Unidos emitiu novas regulacións de control de exportacións que case directamente estableceron un "teito" para os semicondutores chineses:

Os chips lóxicos de menos de 16 nm ou 14 nm, o almacenamento NAND con 128 capas ou máis, os circuítos integrados DRAM con 18 nm ou menos, etc. están restrinxidos para a exportación, e os chips informáticos cunha potencia de cálculo superior a 4800 TOPS e un ancho de banda de interconexión superior a 600 GB/s tamén están restrinxidos para o subministro, xa sexa por fundición ou por venda directa de produtos.

Nas palabras dun grupo de expertos de Washington: Trump está a atacar as empresas, mentres que Biden está a atacar as industrias.

Ao ler a novela O problema dos tres corpos, é doado para os lectores comúns comprender o Yang mo de Zhizi para bloquear a tecnoloxía da Terra; Pero en realidade, cando moitas persoas non pertencentes á industria miran a prohibición dos chips, a miúdo teñen unha percepción: sempre que cumpras as regras dos Estados Unidos, non serás obxectivo; Cando es obxectivo, significa que fixeches algo mal.

Esta percepción é normal, porque moita xente aínda permanece na mentalidade de "competición". Pero en tempos de "guerra", esta percepción pode ser unha ilusión. Nos últimos anos, moitos executivos de semicondutores reflexionaron que cando a investigación e o desenvolvemento independentes dunha empresa comezan a involucrarse en campos avanzados (mesmo só na preinvestigación), atoparanse cun muro de gas invisible.

A investigación e o desenvolvemento de chips de gama alta baséanse nun conxunto de cadeas de subministración tecnolóxicas globais, como para fabricar chips SoC de 5 nm, cómpre mercar núcleos de Arm, mercar software de Candence ou Synopsys, mercar patentes de Qualcomm e coordinar a capacidade de produción con TSMC... Sempre que se leven a cabo estas accións, entrarán no campo de visión da supervisión da BIS do Departamento de Comercio dos Estados Unidos.

Un caso é o dunha empresa de chips propiedade dun fabricante de teléfonos móbiles, que abriu unha filial de investigación e desenvolvemento en Taiwán para atraer talentos locais para fabricar chips de consumo, pero axiña se atopou coa "investigación" dos departamentos taiwaneses pertinentes. Desesperada, a filial foi escindida da matriz como provedora independente fóra do corpo, pero tivo que ter coidado.

Finalmente, a filial taiwanesa viuse obrigada a pechar despois dunha redada por parte dos "fiscais" taiwaneses que rexistraron e confiscaron os seus servidores (non se atoparon infraccións). E uns meses despois, a súa empresa matriz tamén tomou a iniciativa de disolverse: a alta dirección descubriu que, baixo a prohibición cambiante, sempre que se trate dun proxecto de chip de alta gama, existe o risco de "cero cun só clic".

De feito, cando o negocio imprevisible se atopa co principal accionista ao que lle gusta o poder adquisitivo da tecnoloxía Maoxiang, o resultado está basicamente condenado ao fracaso.

Esta capacidade de "cero cun só clic" é esencialmente o feito de que os Estados Unidos converteron a "división industrial global baseada no libre comercio" que se perseguía anteriormente nunha arma para atacar o inimigo. Académicos estadounidenses idearon o termo interdependencia armada para endulzar este comportamento.

Despois de ver estas cousas con claridade, moitas das cuestións controvertidas anteriormente xa non son necesarias. Por exemplo, non ten sentido satirizar a Huawei por violar a prohibición a Irán, porque se afirmou claramente que "Irán é só unha escusa"; é absurdo culpar a China pola súa política industrial, dado que Estados Unidos está a gastar 53.000 millóns de dólares para subvencionar a fabricación de chips e promover a relocalización.

Clausewitz dixo unha vez que "a guerra é a continuación da política". O mesmo ocorre coas guerras de fichas.

02

O bloqueo contraataca

Algunhas persoas preguntarán: os Estados Unidos, polo tanto, "todo o país para loitar", non hai forma de lidar con iso?

Se estás buscando ese tipo de truco de maxia para derrotar o inimigo, non o é. A propia informática naceu nos Estados Unidos, especialmente a industria dos circuítos integrados, o outro lado para usar os medios da guerra para xogar o dereito a falar da cadea industrial, China só pode levar máis tempo para conquistar desde augas arriba e augas abaixo pouco a pouco, o que é un proceso longo.

Non obstante, non é certo afirmar que este "acto de guerra" non teña efectos secundarios e que se poida empregar durante moito tempo. O maior efecto secundario do bloqueo sectorial dos Estados Unidos é o seguinte: dálle a China a oportunidade de confiar nos mecanismos de mercado, en lugar da pura forza da planificación, para resolver o problema.

Esta frase pode parecer difícil de entender ao principio. Primeiro podemos entender cal é o poder da planificación pura; por exemplo, na industria dos semicondutores, existe un proxecto especial para apoiar a investigación técnica importante, chamado "tecnoloxía de fabricación de circuítos integrados a moi grande escala e proceso completo", a industria adoita denominarse 02 fondos financeiros puros especiais.

Moitas empresas tomaron o modelo especial 02, cando o autor investiu en semicondutores, cando a empresa de investigación viu moito prototipo de "02 especial", despois de ver a sensación de mestura, como dicilo? Moitos dos equipos apilados no almacén son unha man gris, probablemente só cando os líderes da inspección sexan trasladados para pulir.

Por suposto, o proxecto especial 02 proporcionou fondos valiosos para as empresas no inverno daquela época, pero, por outra banda, a eficiencia do uso destes fondos non é alta. Dependendo só de subvencións financeiras (mesmo se as subvencións son empresas), temo que sexa difícil fabricar tecnoloxías e produtos que se poidan comercializar. Calquera que teña feito algunha investigación sabe isto.

Antes das guerras dos chips, China tiña moitos equipos, materiais e pequenas empresas de chips con dificultades para competir coas súas homólogas estranxeiras, e empresas como SMIC, JCET e mesmo Huawei non adoitaban prestarlles moita atención, e é doado entender por que: non usaban produtos nacionais cando podían mercar produtos estranxeiros máis maduros e rendibles.

Pero o bloqueo dos Estados Unidos á industria de chips chinesa trouxo unha oportunidade única para estas empresas.

No caso do bloqueo, os fabricantes nacionais que antes foran ignorados polas fábricas ou as plantas de proba seladas foron levados ás présas aos andeis e unha gran cantidade de equipos e materiais foron enviados á liña de produción para a súa verificación. E a longa seca e a choiva das pequenas fábricas nacionais viron de súpeto esperanza, ninguén se atreveu a desperdiciar esta preciosa oportunidade, polo que tamén traballaron incansablemente para mellorar os produtos.

Aínda que este sexa un ciclo interno de comercialización, unha saída forzada da comercialización, a súa eficiencia tamén é máis eficiente que a forza de planificación pura: unha parte ten un corazón de ferro para a substitución doméstica, unha parte agarra desesperadamente as pallas, e no consello de ciencia e tecnoloxía, o rico efecto inspirado polos semicondutores augas arriba de case todos os segmentos verticais, hai moitas empresas no volume.

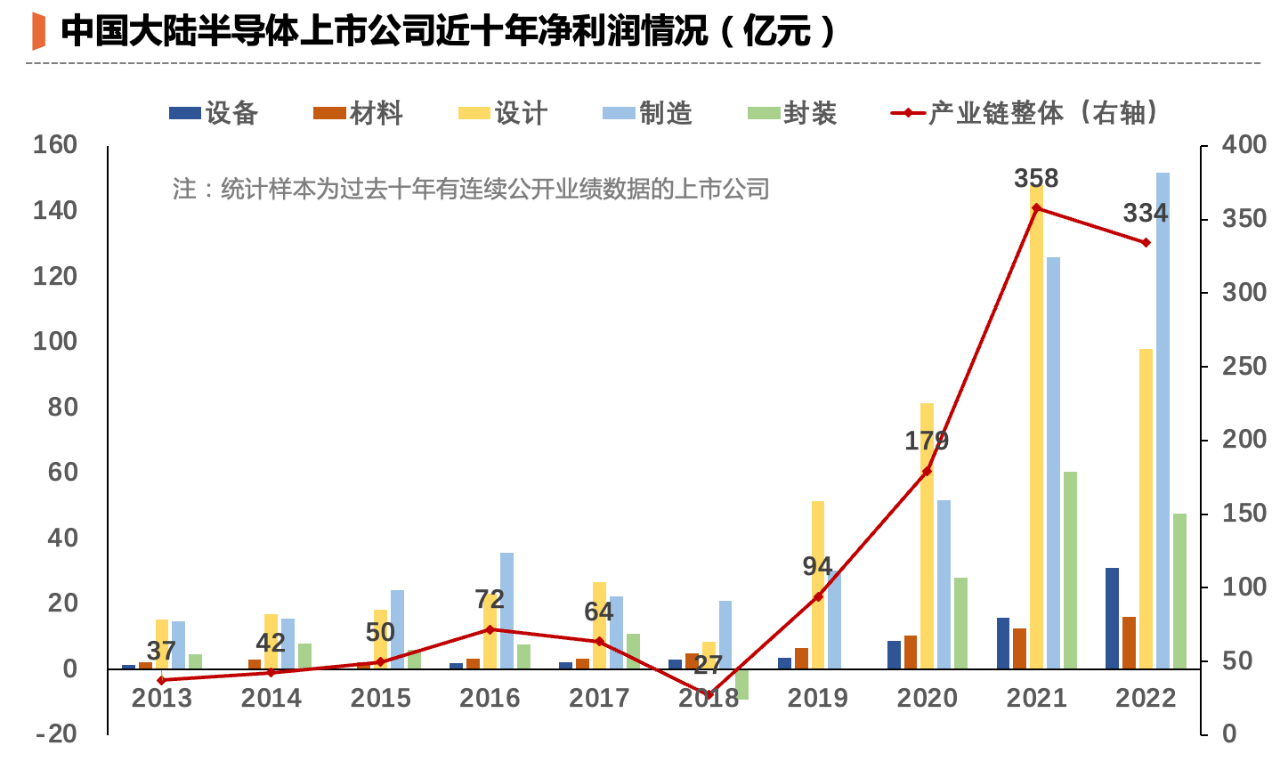

Calculamos a tendencia de beneficios das empresas de semicondutores que cotizan en bolsa na China nos últimos dez anos (só se seleccionan as empresas con dez anos de rendemento continuo) e veremos unha clara tendencia de crecemento: hai 10 anos, o beneficio total destas empresas nacionais era só de máis de 3.000 millóns e, en 2022, o seu beneficio total superou os 33.400 millóns, case 10 veces o de hai 10 anos.

Data de publicación: 30 de outubro de 2023